Warum Zentralbanken zu mächtig sind und unsere Inflationskrise verursacht haben

Vom Bankenexperten, der Pionier der quantitativen Lockerung war

Veröffentlicht: 14. März 2023 3.07 Uhr MEZ (Quelle)

Autor

- Richard WernerProfessor für Bank- und Wirtschaftswissenschaften, Universität Winchester

Offenlegungserklärung

Richard Werner ist mit der Local First Community Interest Company und der Hampshire Community Bank verbunden (im Prozess der Erlangung einer Bankgenehmigung).

Partner

Universität Winchester stellt als Mitglied von The Conversation UK finanzielle Mittel bereit.

Wir glauben an den freien InformationsflussVeröffentlichen Sie unsere Artikel kostenlos online oder in gedruckter Form unter Creative Commons-Lizenz erneut.Veröffentlichen Sie diesen Artikel erneut

Artikel teilen

Artikel drucken

Vor fünfzig Jahren brach im Nahen Osten ein Krieg aus, der zu einem weltweiten Ölembargo und einem dramatischen Anstieg der Energiepreise führte.

Die Krieg, zwischen Israel und einer arabischen Koalition unter Führung Ägyptens und Syriens, begann am 6. Oktober 1973 – dem jüdischen Feiertag Jom Kippur. Die Ölembargo, 11 Tage später von der Organisation erdölexportierender Länder (Opec) unter der Führung Saudi-Arabiens angekündigt, folgte eine Starker Anstieg des Preises für ein Barrel Öl Ende Dezember 1973.

Viele historische Berichte deuten darauf hin, dass das Jahrzehnt der globalen Inflation und Rezession, das die 1970er Jahre kennzeichnet, darauf zurückzuführen ist “Ölschock”. Aber diese Erzählung ist irreführend – und ein halbes Jahrhundert später, inmitten auffallend ähnlicher globaler Bedingungen, muss sie noch einmal überdacht werden.

Tatsächlich hatte die Inflation weltweit bereits lange vor dem Krieg (der weniger als drei Wochen dauerte) zugenommen. Die Bundesrepublik Deutschland, Europas größte Volkswirtschaft und größter Energieverbraucher, verzeichnete 1973 ihre höchsten Inflationsraten des Jahrzehnts – erstmals erreichte sie im Juni desselben Jahres mit 7,8% ihren Höhepunkt, vor dem Krieg und allen Anzeichen eines Ölpreisanstiegs.

{kind=link}

Was also trieb die Inflation damals weltweit bereits an? Einen Hinweis finden Sie in ein Papier aus dem Jahr 2002 geschrieben von MIT-Professor Athanasios Orphanides während er im Vorstand der US-Notenbank (Amerikas Zentralbank, auch bekannt als Fed). Er schrieb:

Mit Ausnahme der Großen Depression der 1930er Jahre wird die Große Inflation der 1970er Jahre allgemein als das dramatischste Versagen der makroökonomischen Politik in den Vereinigten Staaten seit der Gründung der Federal Reserve angesehen … Angesichts der düsteren Ergebnisse des Jahrzehnts –insbesondere der steigenden und volatilen Inflations- und Arbeitslosenquoten – lässt sich kaum leugnen, dass die Politik in irgendeiner Weise fehlerhaft war.

In Wirklichkeit waren die von der Fed geführten Entscheidungsträger der Zentralbanken größtenteils verantwortlich für die große Inflation der 1970er Jahre. Sie adoptierten “leichtes Geld” Richtlinien zur Finanzierung massiver nationaler Maßnahmen Haushaltsdefizite. Doch dieses inflationäre Verhalten blieb von den meisten Beobachtern angesichts von Diskussionen über Konflikte, steigende Energiepreise, Arbeitslosigkeit und viele andere Herausforderungen unbemerkt.

Am besorgniserregendsten ist, dass die Zentralbanken der Welt trotz dieser Versäumnisse ungehindert ihren Weg in Richtung fortsetzen konnten beispiellose Befugnisse sie halten jetzt. Tatsächlich wurden die schmerzhaften 1970er Jahre und die darauffolgenden Finanzkrisen wiederholt als Argumente dafür herangezogen Noch größere Unabhängigkeitund weniger Aufsicht über die weltweiten Zentralbankaktivitäten.

Dieser Artikel ist Teil von Conversation Insights

Das Insights-Team generiert Langformjournalismus Aus interdisziplinärer Forschung abgeleitet. Das Team arbeitet mit Akademikern unterschiedlicher Herkunft zusammen, die an Projekten zur Bewältigung gesellschaftlicher und wissenschaftlicher Herausforderungen beteiligt waren.

Gleichzeitig haben die Zentralbankführer das Mantra wiederholt, dass ihre “oberste Aufgabe” darin besteht, Preisstabilität erreichen indem die Inflation niedrig und stabil gehalten wird. Leider erleben wir weiterhin beides Bestrafung der Inflationsraten und Hohe Zinsen„ Überall um uns herum gibt es Beweise dafür, dass sie in diesem Job versagt haben.

Die jüngste Krise – beginnend mit dem plötzlichen Schließung der Silicon Valley Bank (SVB) in Kalifornien – ist ein weiterer Hinweis darauf, dass die Inflation keineswegs von den Zentralbanken unter Kontrolle gebracht wird, sondern Chaos auf den Finanzmärkten verursacht. Die Inflation treibt die Zinssätze in die Höhe, was wiederum den Marktwert von Bankvermögen wie Anleihen verringert. Da die vielen Unternehmenseinleger der SVB nicht durch eine Einlagensicherung abgedeckt waren und regulatorische Eingriffe befürchteten, wurde ein katastrophaler Ansturm auf diese solvente Bank ausgelöst.

Wenn die Gründung der Fed Es wurde vor mehr als einem Jahrhundert vorgeschlagen und dem Kongress als Lösung für diese Schwachstelle im Privatkundengeschäft verkauft, da es Kredite an solvente Banken vergeben könnte, die vor einem Ansturm stehen. Tatsächlich vergab die Fed keine Kredite an rund 10.000 Banken in den 1930er Jahren, ließ sie scheitern und dieses Mal vergab das Unternehmen keine Kredite an die SVB, bis diese geschlossen und übernommen wurde.

Ich bin davon überzeugt, dass die Rolle der Zentralbanken in unseren Volkswirtschaften und Gesellschaften heute mehr denn je einer genaueren Prüfung bedarf. Dies ist eine Geschichte darüber, wie sie so mächtig geworden sind und warum sie uns alle beunruhigen sollte.

Mythos Busting 1: Es geht nicht um den Krieg

Anfang 2023 fühlt sich das globale Finanzbild beunruhigend ähnlich an wie vor 50 Jahren. Sowohl die Inflation als auch die Lebenshaltungskosten sind stark gestiegen, und ein Krieg und damit verbundene Energieversorgungsprobleme werden weithin als Hauptgrund für diese Schmerzen genannt. Im Herbst 2022 erreichte die Inflation zweistellige Werte in Großbritannien und über die Eurozone. Italien verzeichneten eine jährliche Inflation von 12,6%, während einige Länder, darunter Estland, die Inflation stieg auf bis zu 25 %.

In ihren öffentlichen Erklärungen haben die Zentralbankführer dies auf eine lange (und bewegliche) Liste von Faktoren zurückgeführt – vor allem auf Wladimir Putins Entscheidung, russische Truppen zum Kampf gegen die ukrainischen Streitkräfte zu entsenden. Eigentlich alles, außer der Politik der Zentralbanken.

Im Oktober 2022 behauptete die Präsidentin der Europäischen Zentralbank, Christine Lagarde, in einem Interview im irischen Fernsehen dass die Inflation “so gut wie aus dem Nichts entstanden” sei. Doch wenn wir diese Inflationsmuster auf der ganzen Welt kartieren, stoßen wir auf ein ähnliches Rätsel wie vor 50 Jahren.

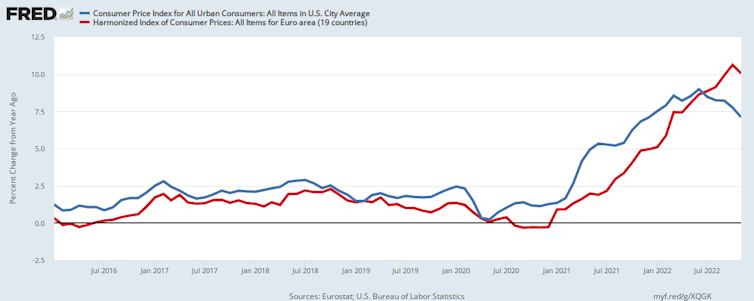

Russland begann seine Militäroperationen in der Ukraine am 24. Februar 2022. Ein EU-Verbot für Rohöl und raffinierte Erdölprodukte aus Russland trat im Dezember 2022 in Kraft, während russische Gasimporte von der EU nie verboten wurden (obwohl politisch davon abgeraten wurde). Doch wie Abbildung 1 zeigt, war die Inflation gestiegen bereits zugenommen in den USA und Europa, lange bevor Putin den Befehl gab, seine Truppen über die Grenze zu verlegen – und zwar bereits im Jahr 2020.

Abbildung 1: Inflationsraten 2016–2022, USA und Eurozone

{kind=link}

Im Februar 2022 (dem Monat der russischen Invasion) lag die Inflationsrate des britischen 12-Monats-Verbraucherpreisindex bereits bei 6,2 %. Gleichzeitig lag die Inflation bei 5,2% Deutschland und 7,9% in der USA.

Aber was ist mit einem anderen “blauen Mond” Ereignis: COVID? Die Erklärung eines Pandemie von der Weltgesundheitsorganisation am 11. März 2020 führte zur Schließung vieler Volkswirtschaften und zu beispiellosen Einschränkungen der Bewegungsfreiheit der Menschen. Und die Reaktionen der Zentralbanken und Regierungen auf diese beispiellose Situation trugen zu den Inflationsbedingungen bei bereits durch das unkluge (und koordinierte) Handeln der Zentralbanken der Welt entstehen. Aber auch hier waren diese Reaktionen auf die Pandemie nicht die Hauptursache.

Um die wahren Wurzeln unserer aktuellen Inflationskrise zu verstehen, müssen wir uns stattdessen mit einem weiteren weit verbreiteten Missverständnis befassen: der Art und Weise, wie Geld geschaffen wird.

Myth Busting 2: Woher Geld wirklich kommt

Der Prozess, durch den Banken Geld schaffen, ist so einfach, dass der Geist abgestoßen ist. Wenn es um etwas so Wichtiges geht, scheint ein tieferes Geheimnis nur anständig.

Diese scharfsinnige Einsicht durch die Amerikanischer Ökonom JK. Galbraith 1975 wurde es etwa 35 Jahre später unterstützt, als ich zusammen mit meinen Studenten der Goethe-Universität eine Umfrage unter mehr als 1.000 Passanten im Zentrum Frankfurts durchführte. Wir fanden heraus, dass mehr als 80% der Befragten glaubten, dass der Großteil des weltweiten Geldes entweder von Regierungen oder Zentralbanken geschaffen und zugewiesen wird. Eine verständliche Ansicht, aber falsch.

Tatsächlich, mein empirisch Studien Unser globales Währungssystem hat gezeigt, dass es High-Street- oder Privatkundenbanken sind, die den größten Teil –rund 97%– der weltweiten Geldmenge produzieren. Jedes Mal, wenn eine Bank einen Kredit vergibt, schafft sie neues Geld, das zur gesamten Geldmenge der Wirtschaft beiträgt.

Im Gegensatz dazu schaffen Regierungen heutzutage kein Geld mehr. Das letzte Mal, dass die US-Regierung Geld ausgab, war 1963, bis zur Ermordung von Präsident John F. Kennedy in diesem Jahr. Die britische Regierung stellte 1927 die Geldausgabe ein und Deutschland sogar noch früher, etwa 1910. Zentralbanken hingegen schaffen nur rund 3% der weltweiten Geldmenge.

Damit Wachstum stattfinden kann, müssen in diesem Jahr mehr Transaktionen stattfinden als im letzten Jahr. Dies kann nur geschehen, wenn das für diese Transaktionen verfügbare Geldangebot steigt – mit anderen Worten, wenn Privatkundenbanken mehr Kredite vergeben. Bei richtiger Anwendung kann es ein wirksames Instrument zur Steigerung von Wachstum und Produktivität sein. Dies war die Grundlage von Mein Vorschlag helfen Japans stagnierende Wirtschaft in den 1990er Jahren, das später weithin bekannt wurde als “quantitative Lockerung” oder QE.

Allerdings birgt eine solche Strategie auch Risiken – insbesondere das Potenzial, Inflation zu erzeugen, wenn dieses neue Geld zum falschen Zeitpunkt oder für die falschen Zwecke verwendet wird.

Die Geburt der quantitativen Lockerung

Als Chefökonom bei Jardine Fleming Securities in Tokio veröffentlichte ich 1995 eine Artikel in Japans führender Finanzzeitung Nikkei mit dem Titel „Wie man durch “Quantitative monetäre Lockerung” eine Erholung herbeiführt“. Es schlug eine neue Geldpolitik für die Bank von Japan vor, die die drohende Bankenkrise und Wirtschaftskrise des Landes abwenden könnte.

Der Kern der Idee bestand darin, Japans Gesamttransaktionen in der Wirtschaft zu steigern, indem das Geldangebot für die “ des Landes erhöht wurdeRealwirtschaft”. Dies könnte dadurch erreicht werden, dass Privatkundenbanken ermutigt werden, mehr Kredite an Unternehmen für Investitionen zu vergeben und so die wirtschaftliche Erholung anzukurbeln.

Spielfilm basierend auf Richard Werners Buch „Prinzen des Yen“ aus dem Jahr 2003.

Die spätere Darstellung von QE als eine Form von “magischer Geldbaum” ist verlegt. In meinem Papier von 1997 und anschließend BuchIch habe den Unterschied zwischen neu geschaffenem Geld betont, wenn es dafür verwendet wird produktive Zwecke – mit anderen Worten, für Unternehmensinvestitionen, die neue Waren und Dienstleistungen schaffen oder die Produktivität steigern – und wenn sie für unproduktive Zwecke verwendet werden, wie zum Beispiel Finanzvermögen und Immobilientransaktionen. Diese übertragen lediglich das Eigentum von einer Partei auf eine andere, ohne das Einkommen des Landes zu erhöhen.

Wenn neue Bankkredite für produktive Unternehmensinvestitionen wie Kredite an kleine Unternehmen verwendet werden, werden Arbeitsplätze geschaffen und ein nachhaltiges Wirtschaftswachstum ohne Inflation erzielt. Darüber hinaus hätte dieses Wachstum –wenn es über viele kleine Privatkundenbanken an noch mehr kleine Unternehmen in die Wirtschaft gepumpt würde – den zusätzlichen Vorteil, dass es zu einer gerechteren Vermögensverteilung für alle führen würde.

Weiterlesen: Die britische Wirtschaft nach dem Brexit hängt von kleinen Unternehmen und Innovation ab

Wenn hingegen neue Kredite für unproduktive Zwecke wie den Handel mit finanziellen Vermögenswerten (einschließlich Anleihen, Aktien und Futures) oder Immobilien verwendet werden, führt dies dazu Vermögenspreisinflation, eine Form der Wirtschaft Blase was eine auslösen kann Bankenkrise wenn der Ausleger groß genug ist. Ähnlich verhält es sich, wenn Bankkredite hauptsächlich zur Unterstützung privater Haushalte geschaffen werden VerbrauchDies wird unweigerlich dazu führen Verbraucherpreisinflation.

Leider kam es im Vereinigten Königreich und in vielen anderen Ländern – insbesondere in denen mit nur wenigen, sehr großen Privatkundenbanken – zu einer erheblichen Verlagerung der Bankkredite weg von der Kreditvergabe für produktive Unternehmensinvestitionen hin zur Kreditvergabe für Vermögenskäufe. Da große Banken große Geschäfte machen wollen, machen Bankkredite für Vermögenskäufe mittlerweile den größten Teil der Kreditvergabe aus (75% oder mehr, laut meiner Analyse von Daten der Bank of England).

Im Gegensatz dazu Kurz vor dem Ersten Weltkrieg, als es im Vereinigten Königreich viel mehr kleine Banken gab, dienten mehr als 80 % der Bankkredite produktiven Unternehmensinvestitionen. Dieser Rückgang der Bankkredite für Unternehmensinvestitionen hatte viele Folgen, darunter ein sinkendes Wirtschaftswachstum und eine geringere Produktivität im Vereinigten Königreich. Andere Länder wie Deutschland, die ein System vieler kleiner, lokaler Privatkundenbanken beibehalten haben, verzeichneten dadurch ein besseres Produktivitätsniveau.

Um auf die Situation in Japan zurückzukommen: Nachdem ich mich zunächst gegen meinen Vorschlag gewehrt hatte, kündigte die Bank von Japan im März 2001 die Einführung des weltweit ersten QE-Programms an. Leider folgte es nicht der von mir empfohlenen Richtlinie. Sein Ansatz – Kaufen leistungsstarke Vermögenswerte wie etwa Staatsanleihen von Privatkundenbanken –hatten keine Auswirkungen auf die japanische Wirtschaft, da sie die Privatkundenbanken nicht verbesserten’ Bereitschaft, Kredite an Unternehmen zu vergeben. Mit anderen Worten, es wurde kein neues Geld für produktive Zwecke geschaffen.

Dennoch ist QE in den zwei Jahrzehnten seitdem zu einer Geldpolitik geworden, die von Zentralbanken auf der ganzen Welt geliebt wird, da sie versucht haben, ihre Volkswirtschaften angesichts schwerwiegender wirtschaftlicher Herausforderungen stark aussehen zu lassen. Der nächste große globale Test dieser Politik war der 2007-08 globale Finanzkrise und zugehörige “Große Rezession”.

Wie die Fed die Finanzkrise 2008 bewältigte

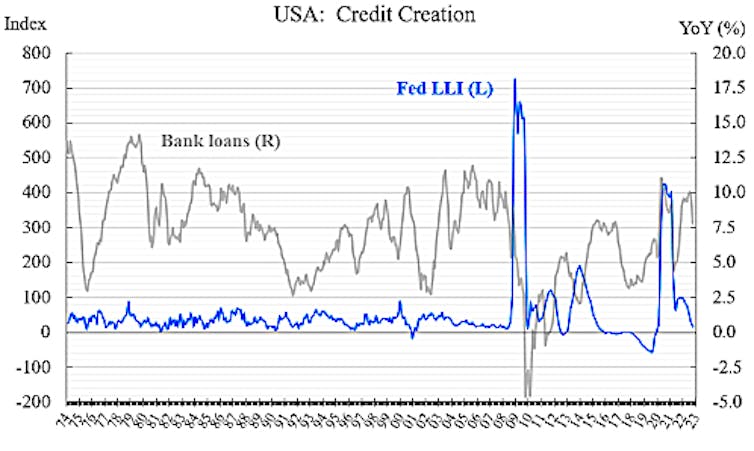

Die Große Rezession begann mit dem Einfrieren der Interbankenmarkt, da überlastete Privatkundenbanken (nach Jahren laxer Aufsicht über ihre Immobilienkredite) Zweifel an der Zahlungsfähigkeit der anderen hatten. Dies wurde noch verschärft durch die Entscheidung der Fed im September 2008 Lehman Brothers nicht zu retten oder zu fusionieren, sondern es gehen zu lassen bankrott. Das daraus resultierende, dramatische Zusammenbruch der Kreditvergabe an US-Einzelhandelsbanken (die graue Linie in Abbildung 2) stellte sicher, dass die USA Gehäuseblase platzte und verursachte weltweit wirtschaftliche Schockwellen.

Abbildung 2: Kreditvergabe durch Fed und US-Einzelhandelsbanken, 1974–2023

Das Einfrieren des Interbankenmarktes bedrohte das weltweite Bankensystem und erforderte dringendes Handeln seitens der Fed und anderer Zentralbanken. Als Reaktion darauf reagierte die Fed – unter ihrem damaligen Vorsitzenden Ben Bernanke, der zuvor an den Diskussionen über die Wiederbelebung der schwächelnden japanischen Wirtschaft in den 1990er Jahren beteiligt gewesen war – teilweise den “wahren” QE-Typ übernommen die ich zuvor für Japan vorgeschlagen hatte. Dies bedeutete, dass es rund 18 Monate dauerte, bis die US-Einzelhandelsbanken ihre Kreditvergabe wieder aufstockten, was nach weiteren sechs Monaten zu einer Erholung führte.

Die QE-Version der Fed bestand darin, meiner Kaufempfehlung zu folgen notleidende Vermögenswerte von Banken – mit anderen Worten, es kaufte ihre uneinbringlichen Forderungen und bereinigte so ihre Bilanzen. Dies brachte kein neues Geld in die US-Wirtschaft und führte daher auch nicht zu Inflationsdruck. Aber es half den Privatkundenbanken – diejenigen, die nicht versagt hatten, zumindest – von den Knien aufstehen und bereit sein, wieder normale Geschäfte zu machen, um so die Kreditklemme nach dem Anstieg der ausgefallenen Kredite zu beenden.

Infolgedessen vergaben US-Einzelhandelsbanken bis 2010 neue Kredite – früher als in anderen Ländern, in denen die Zentralbanken diese Strategie nicht übernahmen, sondern stattdessen die gescheiterte QE-Version der Bank of Japan kopierten. Dies lässt sich in Abbildung 2 oben am Anstieg der blauen Linie (dem führenden Liquiditätsindex der Fed) im Jahr 2009 und der anschließenden Erholung der grauen Linie (Kredite von Privatkundenbanken) im Jahr 2010 erkennen, dank derer sich die USA unter den großen Volkswirtschaften zuerst von der Krise des Jahres 2008 erholten.

{kind=link}

Als Bankenexperten Ende 2008 und danach dieses umfangreiche QE-Programm der Fed untersuchten, befürchteten viele, dass es zu einer Rückkehr der Inflation führen würde. Dies war nicht der Fall – vor allem, weil die Kreditvergabe an Privatkundenbanken enorm zurückgegangen war, da der Interbankenmarkt implodiert war (die graue Linie in Abbildung 2), und weil die Fed den Aspekt der quantitativen Lockerung übernommen hatte, der die Geldmenge nicht durch neue Bankkredite erhöhte.

Daher wurde der Einsatz von QE durch die Fed, um die US-Wirtschaft “wieder zum Leben zu erwecken”, als Relativer Erfolg. Stattdessen behielten sich die globalen Medien den Großteil ihrer Kritik an den Schäden vor, die den Volkswirtschaften dadurch zugefügt wurden “gierige” Privatkundenbanken.

Weiterlesen: Die EZB ist dabei, die falsche Art der quantitativen Lockerung umzusetzen

Dies bedeutete, dass die Zentralbanken nach dieser globalen Finanzkatastrophe im Stillen ihre Befugnisse im Namen einer stärkeren Kontrolle des Finanzsektors wieder ausweiten konnten. Die Europäische Zentralbank war besonders erfolgreich bei der Ausweitung seiner Befugnisse im folgenden Jahrzehnt.

Gleichzeitig wurde QE von manchen als scheinbares “Wundermittel” für zukünftige Finanzkrisen angesehen. Dies erreichte im März 2020 seinen Höhepunkt, als die Zentralbanker ein QE-Programm starteten, das die Ursache vieler unserer aktuellen wirtschaftlichen und gesellschaftlichen Schwierigkeiten ist.

Die wahre Ursache unserer aktuellen Inflationskrise

Als ich im Mai 2020 meine letzte monatliche Analyse des Umfangs der Kreditvergabe in 40 Ländern durchführte, stellte ich überrascht fest, dass seit März desselben Jahres etwas Außergewöhnliches passiert war. Die großen Zentralbanken auf der ganzen Welt steigerten die Geldmenge durch ein koordiniertes QE-Programm dramatisch.

Dies war die Version der quantitativen Lockerung, die ich in den 1990er Jahren in Japan als zweiten politischen Schritt empfohlen hatte – nämlich, dass die Zentralbank Vermögenswerte von außerhalb des Bankensektors kauft. Da diese Zahlungen Privatkundenbanken dazu zwangen, in einem massiven Geldmengenschub, den es in der Nachkriegszeit noch nie gegeben hatte, neue Kredite zu schaffen, gewannen Unternehmen und Nichtbanken-Finanzinstitute, die an die Fed verkauft hatten, dadurch neue Kaufkraft.

Sogar die Bank von Japan, die zuvor zwei Jahrzehnte lang argumentiert hatte, dass sie unmöglich Vermögenswerte von jemand anderem als Banken kaufen könne, beteiligte sich plötzlich gleichzeitig mit anderen Zentralbanken und in großem Umfang an dieser ungewöhnlichen Operation.

Die Gründe für diese koordinierte Politik sind nicht sofort ersichtlich, obwohl es Hinweise darauf gibt, dass sie durch einen Vorschlag ausgelöst wurde, den die multinationale Investmentgesellschaft den Zentralbankern vorgelegt hat Blackrock bei der Jahrestagung von Zentralbankern und anderen Finanzentscheidungsträgern in Jackson Hole, Wyoming im August 2019. Bald darauf kam es zu Schwierigkeiten in der Fed Markt für Pensionsgeschäfte (“Repo”) im September 2019, ausgelöst durch den Private-Banking-Riesen JP Morgan, haben sich vielleicht entschieden.

Offenbar stimme ich meiner Kritik zu, dass reine Fiskalpolitik nicht zu Wirtschaftswachstum führt es sei denn, es ist durch die Schaffung von Krediten abgesichert, Blackrock hatte argumentiert in Jackson Hole, dass der “nächste Abschwung” von den Zentralbanken verlangen würde, neues Geld zu schaffen und “Wege zu finden, um das Geld der Zentralbanken direkt in die Hände von Geldgebern des öffentlichen und privaten Sektors zu bekommen” – das, was sie “direktes Gehen” nannten, unter Umgehung der Privatkundenbanken. Die Fed wusste, dass dies zu Inflation führen würde, wie Blackrock später in einem bestätigte Papier, in dem es hieß das “die Fed verpflichtet sich nun, die Inflation für einige Zeit über das Zielniveau zu treiben”.

Genau das wurde im März 2020 umgesetzt. Das wissen wir beide von Verfügbare Daten und weil die Fed, weitgehend beispiellos, ein privates Unternehmen beauftragte, ihr beim Kauf von Vermögenswerten zu helfen – Kein anderer als Blackrock.

Nachdem viele Banken- und Wirtschaftsexperten “Wolf geweint” über das Inflationsrisiko der Einführung der quantitativen Lockerung im Jahr 2008 gesprochen hatten und nach mehr als einem Jahrzehnt entschieden niedriger globaler Inflation, waren sie der Meinung, dass die ähnlich aggressive Kreditvergabepolitik der Fed und anderer Zentralbanken’ im Jahr 2020 nicht erneut inflationär sein würde.

Diesmal waren die wirtschaftlichen Bedingungen jedoch ganz anders – es hatte in letzter Zeit keinen Einbruch des Geldangebots über Privatkundenbankkredite gegeben. Auch in einem entscheidenden Aspekt unterschied sich die Politik: Indem die Fed “direkt vorging”, weitete sie nun selbst die Kreditschöpfung, die Geldmenge und neue Ausgaben massiv aus.

Unterdessen konzentrierten sich die von den Regierungen verhängten COVID-Maßnahmen auch auf die Schaffung von Bankkrediten. Parallel zu beispiellosen gesellschaftlichen und geschäftlichen Lockdowns wurden Privatkundenbanken angewiesen, die Kreditvergabe an Unternehmen zu erhöhen, wobei die Regierungen diese Kredite garantierten. Konjunkturschecks wurden an beurlaubte Arbeitnehmer ausgezahlt, und sowohl Zentralbanken als auch Privatkundenbanken verstärkten zudem den Kauf von Staatsanleihen. So trugen sowohl Zentral- als auch Geschäftsbanken zum Geldangebot bei, wobei ein Großteil davon für den allgemeinen Konsum und nicht für produktive Zwecke (Kredite an Unternehmen) verwendet wurde.

Infolgedessen stieg die Geldmenge um Rekordbeträge. Die USA “breite” Geldmengenmetrik, M3, stieg im Jahr 2020 um 19,1 %, der höchste jährliche Anstieg seit Beginn der Aufzeichnungen. In der Eurozone Geldmenge M1 wuchs um 15,6% im Dezember 2020.

All dies steigerte die Nachfrage, während gleichzeitig das Angebot an Waren und Dienstleistungen durch Pandemiebeschränkungen eingeschränkt wurde, die Menschen bewegungsunfähig machten, viele kleine Unternehmen schlossen und einige Lieferketten beeinträchtigten. Es war ein perfektes Rezept für Inflation – und etwa 18 Monate später, Ende 2021 und 2022, folgte ordnungsgemäß eine erhebliche Verbraucherpreisinflation.

Obwohl die COVID-Beschränkungen die Situation sicherlich noch verschärft haben, hatte sie nichts mit russischen Militäraktionen oder Sanktionen gegen russische Energie –und viel mit dem Missbrauch der quantitativen Lockerung durch die Zentralbanken’ zu tun. Ich glaube, dass der hohe Grad der Koordinierung der Zentralbanken bei der Annahme dieser QE-Strategie und der empirische Zusammenhang mit unserer aktuellen Inflationsperiode dazu führen, dass ihre Politik stärker öffentlich zum Ausdruck gebracht werden sollte. Doch der darauffolgende Krieg hat die Lage getrübt und wichtige zugrunde liegende Fragen außer Acht gelassen.

Zum Beispiel Kritiker der beispiellosen Staatsverschuldung in der Welt – wobei allein die USA mittlerweile mehr schulden als 31 Billionen US-Dollar – warnen seit langem davor, dass der wahrscheinliche Ausweg für Länder, die “süchtig nach leichtem Geld geworden sind”, ein inflationärer Weg ist, der stillschweigend verläuft untergräbt den Wert dieser Schulden. Doch zu welchem Preis für die breite Öffentlichkeit?

Unterdessen hat die Konzentration der Befugnisse zwischen Zentralbanken und einigen bevorzugten Beratern wie Blackrock dazu geführt weit verbreitet Fragen über die Art und Weise, wie die Weltwirtschaft von einigen wenigen Schlüsselfiguren kontrolliert wird. Und das jüngste Aufkommen einer neuen Form digitaler Währung ist ein weiteres potenziell bedeutendes Kapitel in dieser Geschichte der Dominanz der Zentralbanken.

Ein neues Instrument zur Erhöhung der Zentralbankkontrolle?

Zur gleichen Zeit, als die britische Regierung im März 2020 den ersten Lockdown verhängte, erließ die Bank of England (BoE) ihren Erstes großes Diskussionspapier (und hielt eine Erstes öffentliches Seminar) über die wahrgenommene Notwendigkeit, eine digitale Zentralbankwährung einzuführen. (Es fällt auf, wie viele Zentralbanken durch COVID in ihren Plänen für digitale Währungen angespornt zu sein schienen Digitaler Impfpass Konzepte, die während der Pandemie weiterentwickelt wurden.)

Drei Jahre später hat die BoE eine veröffentlicht Konsultationspapier in Zusammenarbeit mit dem britischen Finanzministerium, das “die Argumente für eine digitale Zentralbankwährung für Privatkunden” darlegt. In der Zeitung wurde Folgendes erklärt:

Das digitale Pfund wäre eine neue Form des Pfund Sterling … ausgegeben von der Bank of England. Es würde von Haushalten und Unternehmen für ihren täglichen Zahlungsbedarf genutzt werden. Es würde im Geschäft, online und für Zahlungen an Familie und Freunde verwendet werden.

Während die Konsultation bis zum 7. Juni 2023 dauert, werden wir bereits darüber informiert, dass wahrscheinlich ein staatlich unterstütztes britisches digitales Pfund eingeführt wird “später in diesem Jahrzehnt” – möglicherweise bereits 2025.

Video der Bank of England zur Vorstellung ihres Konzepts der digitalen Zentralbankwährung.

Tatsächlich werden digitale Währungen – der Banktyp – schon seit Jahrzehnten verwendet. Doch wie der Name schon sagt, ein Digitale Währung der Zentralbank (CBDC) – würde, wenn es weit verbreitet wäre – die Kontrolle über unsere Geldmenge unwiderruflich weg von dem dezentralen System, das wir haben und das auf Privatkundenbanken basiert, hin zu den Zentralbanken verlagern.

Mit anderen Worten, die “Schiedsrichter des Spiels” bereiten sich darauf vor, in die Arena zu treten und der breiten Öffentlichkeit Girokonten anzubieten, die direkt mit den Privatkundenbanken konkurrieren, die sie regulieren sollen – ein klarer Interessenkonflikt. Von der USA zu Japan, Zentralbanken –die bereits mächtiger und unabhängiger sind als je zuvor – haben ihren Wunsch geäußert, ihre eigenen CBDCs zu schaffen und zu kontrollieren und dabei möglicherweise Technologien zu verwenden, die Kryptowährungen wie Bitcoin ähneln. Meiner Ansicht nach birgt dies viele Risiken für die Funktionsweise von Volkswirtschaften und Gesellschaften.

Weiterlesen: Wie ein digitales Pfund mit Kryptowährungen zusammenarbeiten könnte

Im Gegensatz zu den unregulierten Kryptowährungen würden CBDCs die volle Unterstützung und Autorität der Zentralbanken genießen. In jeder künftigen Finanzkrise könnten Privatkundenbanken Schwierigkeiten haben, diesem unlauteren Wettbewerb standzuhalten, da Kunden dank ihrer Zentralbank und staatlichen Unterstützung ihre Einlagen auf CBDCs verlagern.

Der Interessenkonflikt verschärft sich, da die Zentralbanken die Politik festlegen, die über Erfolg oder Misserfolg von Privatkundenbanken entscheiden kann (siehe die jüngste Ausfälle der SVB und Signature Bank). Hinzu kommt, dass die Zentralbanken offenbar positiv dazu neigen große Bank Rettungsaktionen, während kleine Banken als entbehrlich gelten.

Einige Länder –vielleicht sogar die Eurozone – könnten mit einem Monobankensystem sowjetischen Stils zurückbleiben, in dem die einzige Bank der Stadt die Zentralbank ist. Dies hätte verheerende Folgen: Die nützlichen Aufgaben der Privatkundenbanken bestehen darin, die Geldmenge zu schaffen und sie mithilfe Tausender Kreditsachbearbeiter vor Ort im ganzen Land effizient zu verteilen.

Diese Form produktiver Unternehmensinvestitionen, die inflationsfreies Wachstum und Arbeitsplätze schaffen, lässt sich am besten erreichen durch Kreditvergabe an kleine und mittlere Unternehmen (KMU). Weder Zentralbanken noch Kryptowährungen erfüllen diese dezentralen, aber entscheidenden Funktionen, die den Kern eines erfolgreichen Kapitalismus bilden – von den USA und Deutschland bis hin zu Japan und China.

Doch die weitere Konzentration der Befugnisse in den Händen der Zentralbanken ist nicht die einzige Gefahr, die von CBDCs ausgeht. Ihre größte Attraktion für die Zentralplaner besteht darin, dass sie “ ermöglichenProgrammierbarkeit” – mit anderen Worten, Kontrolle darüber, wie eine Person diese Währung verwenden darf. Als Agustin Carstens, General Manager der Bank für Internationalen Zahlungsausgleich (das Eigentum der Zentralbanken ist), erklärt im Jahr 2021:

Ein wesentlicher Unterschied zum CBDC besteht darin, dass die Zentralbank die absolute Kontrolle über die Regeln und Vorschriften hat, die die Verwendung dieses Ausdrucks der Zentralbankhaftung bestimmen. Und außerdem werden wir über die Technologie verfügen, um dies durchzusetzen.

Kritiker einer Zentralbank könnten plötzlich feststellen, dass sie für nichts mehr bezahlen dürfen – in einer Weise, die an die protestierenden kanadischen Trucker erinnert Aus ihren Geldern eingefroren von der kanadischen Regierung im Februar 2022.

Darüber hinaus könnten zentrale Planer Käufe theoretisch auf ein begrenztes geografisches Gebiet beschränken oder in den Augen der Behörden nur auf die “richtigen” Artikel oder nur in begrenzten Beträgen – zum Beispiel, bis Sie Ihr “Kohlenstoffkredit-”Budget aufgebraucht haben. Die viel diskutierte Idee eines “universelles Grundeinkommen” könnte den Menschen als Anreiz dienen, eine zentrale elektronische Währung zu akzeptieren, die ein Sozialkreditsystem nach chinesischem Vorbild einführen könnte und in Zukunft sogar in Form eines elektronisches Implantat.

Im Gegensatz dazu ist eine solche Kontrolle mit altmodischem Bargeld nicht möglich – das heute von vielen als anerkannt wird Leuchtfeuer der Freiheit.

Warum wir uns der Bankenzentralisierung widersetzen sollten

Für diejenigen, die denken, ich sei alarmistisch, erscheinen diese Möglichkeiten so weit hergeholt, wenn wir zum Beispiel an einige Teile des heutigen China denken?

Es ist aber auch erwähnenswert, dass Chinas jüngste Geschichte nicht von unerschütterlicher Zentralisierung geprägt ist – zumindest in wirtschaftlicher Hinsicht. Als Deng Xiaoping im Dezember 1978 dessen oberster Führer wurde, erkannte er, dass die Zentralisierung des Bankwesens unter einer Monobank sowjetischen Stils das Wirtschaftswachstum des Landes bremste.

Deng ging schnell zur Dezentralisierung über, indem er in den folgenden Jahren Tausende von Geschäftsbanken gründete – hauptsächlich kleine lokale Banken, die Kredite an kleine Unternehmen vergeben, Arbeitsplätze schaffen und eine hohe Produktivität gewährleisten sollten. Dies ermöglichte die Schaffung eines 40-jährigen zweistelligen Wirtschaftswachstums und befreite mehr Menschen als je zuvor aus der Armut.

Im Gegensatz dazu gab es im Vereinigten Königreich früher Hunderte von Kreis- und Landesbanken, aber sie wurden alle von den großen Privatkundenbanken aufgekauft, so dass vor einem Jahrhundert die “Big Five” Banken war dominant geworden – und ist es seitdem weitgehend geblieben. In den letzten Jahrzehnten haben diese Banken schnell lokale Filialen geschlossen.

Die Europäische Zentralbank hat unterdessen erklärt, sie wolle die reduzieren Anzahl der Privatkundenbanken – Bis heute sind 5.000 Menschen unter seiner Aufsicht verschwunden. Und in den USA sind seit den 1970er Jahren rund 10.000 Banken verschwunden. Es sind die kleinen Banken, die verschwinden.

Unsere empirische Untersuchung des US-Bankensektors zeigte, dass Großbanken möchte keine Kredite an kleine Unternehmen vergeben. Allerdings Die meisten Arbeitsplätze in der Wirtschaft ist bei KMU, was unserer Studie zufolge nur dann florieren wird, wenn wir über ein dezentrales Bankensystem mit vielen kleinen, lokalen Banken verfügen.

In Deutschland haben diese lokalen Gemeinschaftsbanken mehr als 200 Jahre überlebt, weil sie die kooperatives Wahlsystem von einem Aktionär eine Stimme. Dieses System der “Wirtschaftsdemokratie” verhindert Übernahmen und erklärt somit, warum die deutschen KMU mit Abstand die erfolgreichsten der Welt sind und erheblich zu den Exporten und der hohen Produktivität Deutschlands beitragen.

Das Fehlen lokaler Banken im Vereinigten Königreich sollte ein wesentlicher Bestandteil jeder Erklärung der “ des Landes seinProduktivitätspuzzle”, obwohl das große Bankkartell City of London es nicht fördert, darüber zu sprechen.

Weiterlesen: Dezentralisierung der Finanzierung: Lehren aus Deutschland, den USA und der industriellen Revolution

Meiner Ansicht nach ist es an der Zeit, lokale Banken im Vereinigten Königreich wieder einzuführen. Dies wird uns helfen, ein stärker dezentralisiertes Bankensystem aufzubauen und so die Gefahren einer übermäßigen Zentralisierung der Wirtschaft, auch durch CBDCs, in Schach zu halten. Zu diesem Zweck habe ich das Sozialunternehmen gegründet Lokales erstes CIC, das dazu beigetragen hat, den Aufschwung zu finden Hampshire Community Bank als Prototyp.

Das Hauptaugenmerk dieser Bank liegt auf der Unterstützung kleiner Unternehmen in Hampshire, wobei alle Kreditentscheidungen vor Ort von den Menschen in Hampshire getroffen werden, Einlagen zur Finanzierung produktiver lokaler Kredite verwendet werden und die meisten Gewinne an die Menschen in Hampshire zurückgegeben werden.

Aber wo auch immer Sie leben und bei wem auch immer Sie Bankgeschäfte tätigen, ich halte es für wichtig, dass wir uns der Einführung von CBDCs widersetzen, so viel Bargeld wie möglich verwenden und unsere lokalen kleinen Geschäfte und lokalen Banken unterstützen. Wo es keine lokalen Banken mehr gibt, sollten wir zusammenkommen und neue gründen.

CBDCs sind keine Lösung für ein Problem, sondern das jüngste Ziel im jahrzehntelangen Kampf zentraler Planer um maximale Befugnisse – auf unnötige Kosten von Krisen, Inflation, wirtschaftlichen Verwerfungen und Arbeitslosigkeit.

Für Sie: mehr von unserem Insights-Reihe:

- Über das BIP hinaus: Eine Änderung der Art und Weise, wie wir den Fortschritt messen, ist der Schlüssel zur Bewältigung einer Welt in der Krise – drei führende Experten

- Klasse und die City of London: Meine zehnjährige Forschung zeigt, warum Elitismus weit verbreitet ist und Top-Firmen sich nicht wirklich darum kümmern

- Die öffentlichen Kosten von Privatschulen: Steigende Gebühren und Luxuseinrichtungen werfen Fragen zum gemeinnützigen Status auf

Um mehr über neue Insights-Artikel zu erfahren, schließen Sie sich den Hunderttausenden von Menschen an, die die evidenzbasierten Nachrichten von The Conversation schätzen. Abonnieren Sie unseren Newsletter.

- Inflation

- Britische Wirtschaft

- Energiepreise

- Zentralbanken

- Ölschock 1973-74

- Jom-Kippur-Krieg

- Geschäft

- US-Inflation

- Staatsverschuldung

- Insights-Reihe

- COVID-19

- CBDCs

- Geldmenge

- Invasion der Ukraine 2022

- US-Wirtschaft

- Gib mir Perspektive

Näher an Europa herankommen

Unser wöchentlicher Europa-Newsletter bietet Ihnen eine Auswahl evidenzbasierter Analysen europäischer Wissenschaftler, kuratiert von Redakteuren in Frankreich, Spanien und Großbritannien.

Niemand weiß, was in den kommenden Monaten passieren wird, aber unsere exklusive Analyse hilft Ihnen dabei, die wichtigsten Ereignisse und Probleme, die den Inhalt betreffen, zu meistern, während sie sich entwickeln.